La buena noticia es que no necesitas hacerlo todo de golpe. Construir historial suele empezar con pasos pequeños, consistentes y acordes a tu realidad.

1. Empieza con una opción que puedas manejar

Si todavía no tienes historial crediticio, una buena forma de comenzar es usar un producto que te permita dar ese primer paso con más control. Aquí es donde la tarjeta de crédito con cupo garantía de peiGo puede ser una alternativa útil.

Este tipo de producto te permite empezar a generar historial de una manera más ordenada, porque parte de un cupo respaldado y te ayuda a familiarizarte con el uso responsable del crédito sin asumir un monto que se salga de tu presupuesto.

2. Usa el crédito con orden, no por impulso

Tener una tarjeta no significa gastar de más. De hecho, si lo que buscas es construir historial, lo mejor es usarla con compras puntuales y montos que sí puedas pagar sin problema.

La idea no es endeudarte, sino demostrar buenos hábitos de pago. Por eso, empezar con consumos pequeños y manejables suele ser mucho más saludable que intentar usar todo el cupo disponible.

3. Paga a tiempo

Este es el punto más importante. El historial no se construye solo por tener un producto financiero, sino por cómo lo manejas mes a mes.

Si usas una herramienta como la tarjeta de crédito con cupo garantía de peiGo y mantienes tus pagos al día, empiezas a crear una referencia más sólida sobre tu comportamiento financiero.

4. Lleva control de tus movimientos

Construir historial también tiene que ver con organización. Revisar tus consumos, saber cuánto has usado y entender cuánto puedes pagar sin afectar tus gastos del mes hace una gran diferencia.

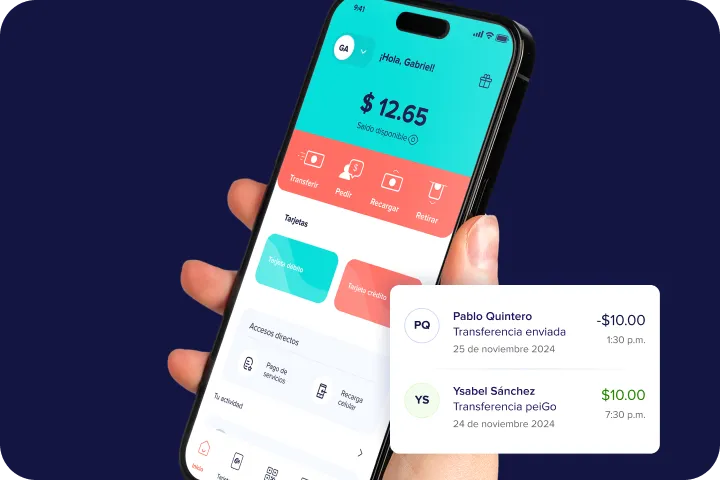

Ahí entra muy bien el ecosistema de peiGo. Tener visibilidad de tus movimientos desde una sola app puede ayudarte a mantener el control, evitar atrasos por desorden y usar el crédito de una forma más consciente.

5. Avanza paso a paso

No necesitas empezar con grandes compras ni asumir más de lo que puedes sostener. Cuando se trata de construir historial crediticio, muchas veces lo más inteligente es comenzar con algo simple, usarlo bien y mantener constancia.

A largo plazo, ese comportamiento puede ayudarte a construir una base financiera más sólida.

.svg)

.png)

.avif)

.png)

%201.svg)